Se você acompanha esta coluna há algum tempo, já deve saber que, quando o assunto é investimentos, eu quero mesmo é tranquilidade.

Sabe aquela empresa que cresce consistentemente, paga bons proventos e não te dá dor de cabeça? Pois bem, esse é o tipo de investimento que eu gosto e que, na verdade, todos deveriam buscar.

Obviamente, teses um pouco mais arriscadas às vezes fazem sentido, especialmente em uma parcela pequena do portfólio.

Mas boa parte do seu dinheiro deveria estar em empresas como a Vivo (VIVT3), que soltou um belo resultado nesta semana.

A Vivo é dos destaques positivos do 4T

Enquanto muitas empresas têm soltado números pouco inspiradores nesta temporada, a Vivo foi um dos destaques positivos até aqui, e inclusive foi recompensada com uma alta de 3,2% na última segunda-feira (23), dia da divulgação.

Em linhas gerais, a receita com o serviço móvel (celular) cresceu +7%, enquanto fibra saltou +9% e serviços para empresas (cloud, cibersegurança, etc) expandiu 10%.

Tudo isso com ótimo controle de custos, que permitiu ganho de margem e bom crescimento de Ebitda e de lucro.

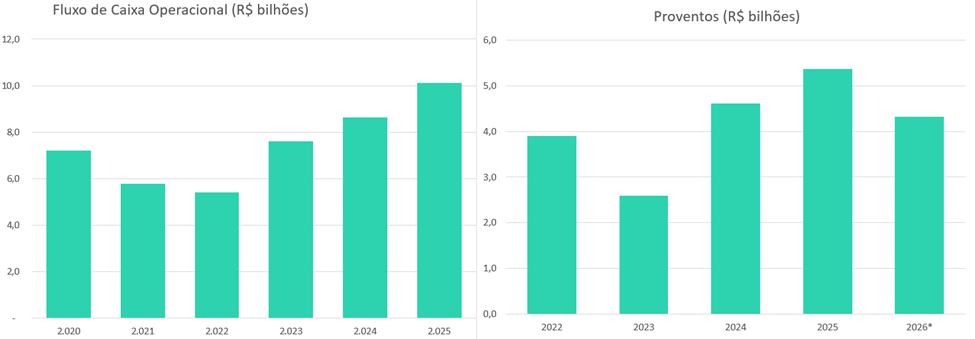

Mas o que mais chamou a atenção foi a geração de caixa, que no fim do dia é o que determina se a companhia poderá distribuir mais ou menos dividendos.

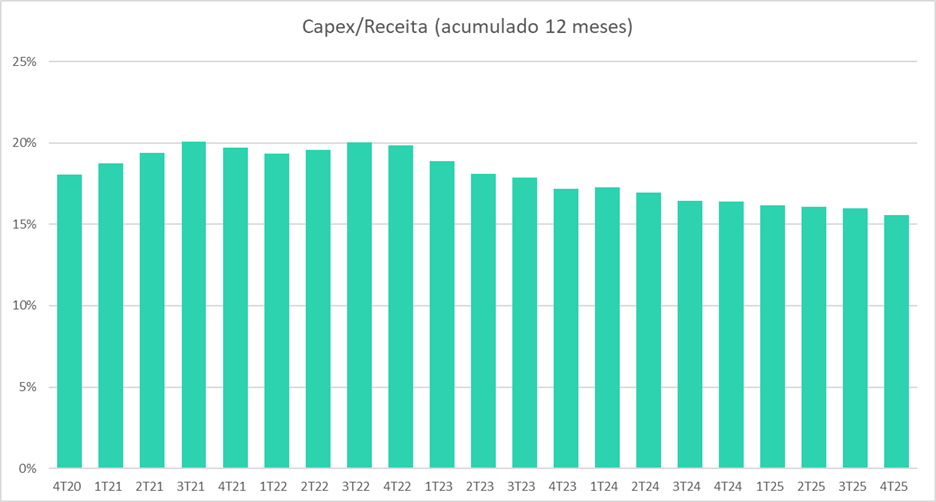

Como eu já comentei aqui no Sextou, a Vivo passou por um período pesadíssimo de investimentos por volta de 2022 — leilões de 5G e ativos da Oi —, que atrapalharam os proventos naquela época.

No entanto, (como também foi falado nesta coluna) essa demanda cairia nos anos seguintes, o que permitiria uma melhora substancial no pagamento de dividendos.

Como você pode verificar no gráfico abaixo, a relação capex/receita caiu desde 2022.

Essa combinação de aumento da receita com capex relativamente estável tem resultado em um forte aumento da geração de caixa e, consequentemente, da distribuição de proventos.

A queda vista nos proventos de 2026 acontece porque a barra só considera o primeiro trimestre (o JCP de R$ 325 anunciado em fevereiro e a proposta de redução de capital de R$ 4 bilhões, que será votada em março). Ou seja, 2026 mal começou e já mostra que terá boas chances de superar o ano anterior.

- Leia também: Por que Einstein seria um grande investidor — e não perderia a chance de colocar Eneva (ENEV3) na carteira?

Dividendos: ainda dá tempo

Em resumo, a Vivo não apenas continua mostrando resultados com bom crescimento, como também tem conseguido entregar cada vez mais dividendos.

E a melhor parte é que tudo isso acontece sem sustos, sem tirar o sono dos seus acionistas. Mesmo sendo considerada uma das ações mais “sem graça” da Bolsa, a Vivo subiu 50% em 2025 e já se valoriza quase 30% em 2026.

Apesar de não ser mais uma barganha, o papel negocia com múltiplos atrativos (5,5x valor da firma/ebitda) e um yield ainda interessante para a tranquilidade que o papel oferece.

Por esses motivos, Vivo é uma das minhas teses preferidas na Carteira Mensal de Dividendos, que você pode conferir de aqui. O acesso é gratuito,basta se cadastrar.

Um abraço e até a próxima,

Ruy

The post Quer investir com tranquilidade e ainda receber bons dividendos? Você precisa da Vivo (VIVT3) na sua carteira appeared first on Seu Dinheiro.