O mercado ficou animado com a possível venda da Farm Rio pela Azzas 2154. A notícia fez com que as ações AZZA3 disparassem mais de 20% nos últimos dias. A marca é a mais importante do portfólio do grupo, afinal é uma das principais alavancas de crescimento da companhia.

Esse movimento levanta algumas questões: se é verdade que a operação é tão relevante para o grupo, por que ela seria vendida? O que sobra da Azzas sem sua ‘joia da coroa’? E ainda: a Farm é realmente tão valiosa quanto alguns bancos estão precificando?

O JP Morgan, por exemplo, estimou que a operação poderia chegar a 120% do valor de mercado da própria holding que abriga marcas famosas como Hering, Arezzo, Animale, NV, Schutz, Anacapri, Alexandre Birman, Vicenza, Baw Clothing e outras 18 grifes.

Segundo o time de análise, a rede de lojas conhecida pelas suas estampas abrasileiradas seria avaliada entre R$ 4,4 bilhões e R$ 5,5 bilhões. Hoje, o valuation da Azzas na bolsa está na casa dos R$ 4 bilhões.

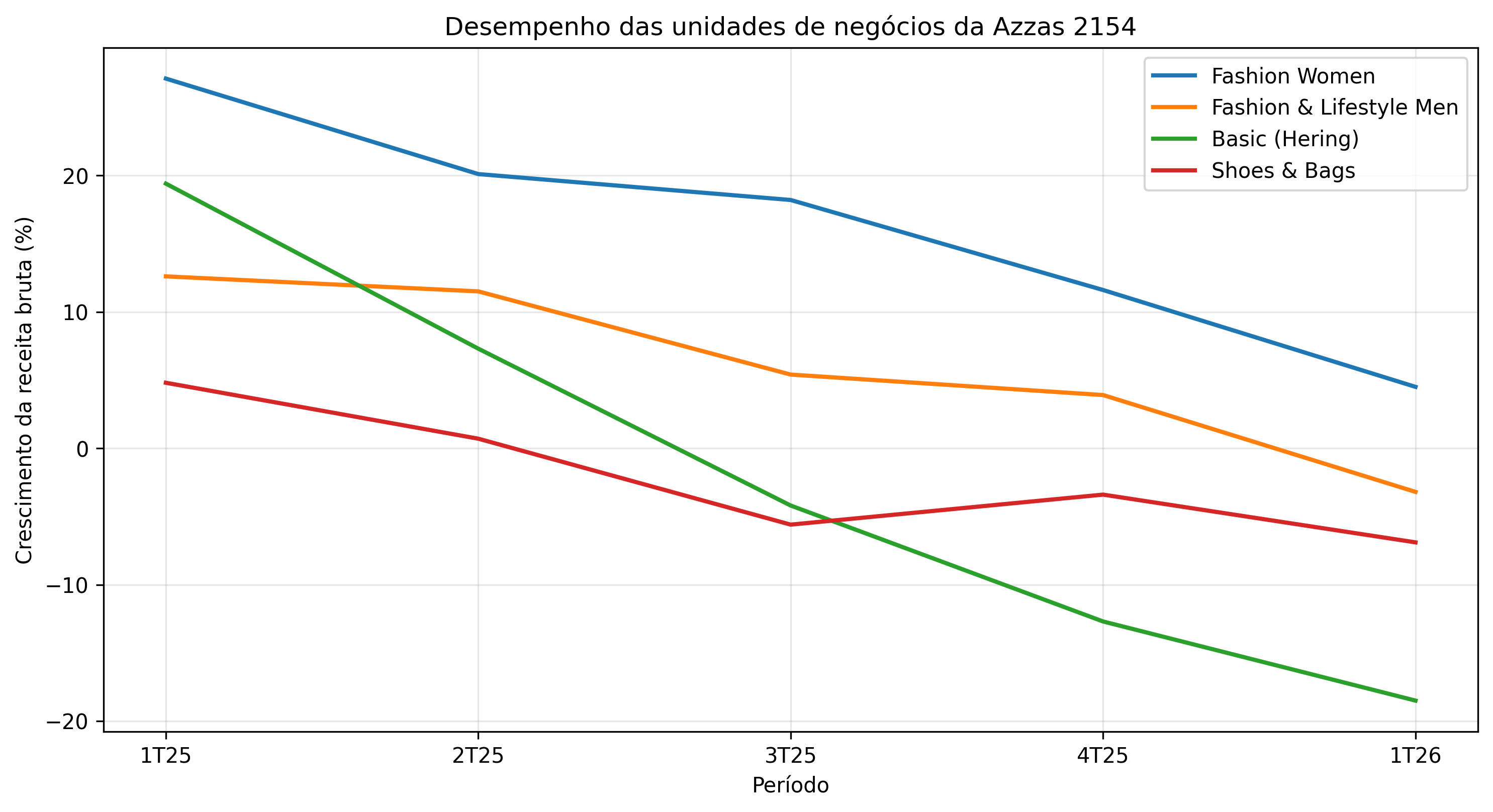

Entre as unidades de negócio da Azzas, a Farm integra o segmento Fashion Women e tem sido a principal responsável por sustentar o crescimento da divisão, segundo os próprios executivos do grupo em teleconferências de resultado.

Enquanto isso, outras áreas perderam fôlego e, em alguns casos, passaram a registrar queda nas vendas. O grande destaque negativo é a Hering, que se encontra em reestruturação.

Por que a Azzas venderia a Farm?

Segundo um gestor com quem o Seu Dinheiro conversou, seria a melhor forma de levantar uma quantidade “mais que razoável” de dinheiro para tentar impulsionar outros ativos da empresa, que não estão performando tão bem.

“É a única coisa que eles poderiam vender para dar tempo de trabalhar esses negócios”, diz o gestor. Inclusive, para ele, essa venda teria “mais cara de Hering”, uma vez que é o ativo mais problemático do portfólio de marcas.

Ou seja, o movimento poderia ser mais estratégico do ponto de vista de simplificar a operação e se livrar de uma empresa que nunca conseguiu deslanchar.

“O problema é que a Hering não resolveria a questão. Por mais que tenha desafios evidentes, a marca não levantaria recursos suficientes. Ainda mais em um ambiente macro cercado por incertezas”, diz o gestor.

Nesse contexto, a lógica financeira acaba apontando para a Farm. A marca reúne os atributos mais valorizados pelos investidores, como crescimento consistente, forte geração de caixa e expansão internacional acelerada.

Venda pode ser prenúncio do fim de Azzas 2154

No entanto, a decisão de vender a Farm chama atenção do mercado, dado que acontece em meio à guerra entre os dois principais nomes de Azzas, Alexandre Birman e Roberto Jatahy, os sócios responsáveis pela fusão entre Arezzo e Grupo Soma, concluída em 2024.

A Farm entrou para no grupo Azzas pelo Soma e sempre foi um dos negócios ‘queridinhos’ de Jatahy. Assim, o anúncio fez dois gestores com quem o Seu Dinheiro conversou levantarem a hipótese de que a operação pode ser lida como uma ‘pré-cisão’ do grupo.

Uma das alternativas é a entrada de um fundo de investimento para comprar a participação da antiga Arezzo&Co na Farm, enquanto Jatahy e executivos mais ligados à operação da marca permaneceriam como sócios relevantes, com uma fatia estimada entre 20% e 25% do negócio.

Nesse desenho, a Farm iria operar em uma nova estrutura de controle, possivelmente envolvendo uma troca de ações entre as partes.

Para um dos gestores, essa solução teria alguns objetivos. De um lado, ajudaria a reduzir os atritos entre os executivos, criando uma separação clara entre os dois. De outro, permitiria que Jatahy permanecesse ligado ao ativo que ajudou na transformação de em um dos principais geradores de valor do grupo.

“Acho que Jatahy está costurando a saída dele desse negócio”, conta um dos gestores com quem o Seu Dinheiro conversou.

Segundo informações publicadas pelo Pipeline, o executivo que veio do Grupo Soma deixou claro, durante uma reunião do conselho, que só concordaria com a venda caso ela viesse acompanhada de uma reorganização societária mais ampla, que permitisse resolver de forma definitiva suas pendências com Birman.

Para Lucca Silva, gestor e sócio da Preserva Asset Management, em meio a essa disputa, o mercado tem dificuldade de atribuir um valor justo à Azzas, que acaba sendo percebida como um conglomerado de grifes que performariam melhor separadas do que juntas.

Na avaliação dele, embora a Farm seja o principal ativo do grupo, “é melhor um final terrível do que um terror sem fim”.

A Farm vale mesmo mais do que a própria Azzas?

Na visão de todos os gestores com quem o Seu Dinheiro conversou, não.

“Para termos de comparação, a Capri Holdings, dona de marcas consolidadas como Michael Kors e Jimmy Choo, negocia perto de uma vez a receita. Se aplicarmos à Farm um múltiplo semelhante ao da Capri, chegamos a uma avaliação perto de R$ 2,5 bilhões a R$ 3 bilhões, cerca de metade do que o mercado está precificando”, disse um gestor.

Para ele, por mais que a Farm tenha sólidas avenidas de crescimento pela frente, a Capri reúne marcas muito mais estabelecidas em mercados desenvolvidos. “Não vejo porque a brasileira valeria mais do que esse par internacional”, complementa o gestor.

Silva também não enxerga motivos para a transação ultrapassar os R$ 5 bilhões. Nas estimativas da Persevera, o valor justo para esse cheque também está na faixa dos R$ 2,5 bilhões a R$ 3 bilhões.

Mesmo assim, caso atinja R$ 3 bilhões, o preço pago pela Farm chegaria a cerca de 75% do valor de mercado de Azzas.

Por que não vender a Hering, a marca que mais pesa para o grupo?

Como é possível ver no gráfico no início desta matéria, os resultados da Hering estão em franco declínio há pelo menos cinco trimestres, muito em razão do seu modelo de negócios, o de franquias.

“Havia a expectativa de levar para toda a rede de franquias o que funcionava nas melhores lojas próprias, mas isso esbarrou na realidade. Os franqueados não querem investir tanto nas lojas porque eles não necessariamente terão o mesmo nível de vendas que o franqueador, já que estão em pontos piores. Os melhores estão com a própria Hering”, diz um gestor que conversou com a reportagem.

A situação foi agravada por falhas na gestão do portfólio de produtos. Em diferentes momentos, houve escassez de itens considerados essenciais para as vendas, enquanto outros produtos acabaram acumulando estoques acima do necessário, comprometendo o desempenho da operação.

“A marca sempre foi um negócio esquisito dentro desse grupo. O Soma não tinha praticamente nenhuma experiência com franquias, enquanto a Arezzo conhecia o modelo, mas em lojas de calçados. Já a Hering opera franquias de vestuário, que têm uma dinâmica completamente diferente”, acrescenta.

Na terça-feira (23), o Pipeline noticiou que a família fundadora da companhia estaria avaliando uma recompra da operação vendida ao Grupo Soma em 2021.

Apesar disso, o JP Morgan considera a transação pouco provável, uma vez que a Hering segue relativamente integrada à estrutura da Azzas 2154 e ainda há uma percepção de que existe valor a ser destravado por meio da reestruturação em curso.

E os outros negócios?

Apesar de a Hering ser o grande destaque negativo do grupo no momento, existem outras marcas que também estão fragilizadas do ponto de vista do mercado, como é o caso da Reserva — como mostra o gráfico, na linha de Fashion & lifestyle men.

A marca acabou se tornando um dos pivôs da disputa mais recente entre Birman e Jatahy. A tensão aumentou após o atual CEO assumir um papel mais ativo na gestão da Reserva e substituindo um executivo aliado à Jatahy que comandava a marca, por outro de sua confiança.

O movimento foi visto pelo grupo de Jatahy como uma interferência em uma estrutura já consolidada, levando-o a recorrer à Justiça para tentar barrar a reorganização. “Depois da saída dos fundadores, a Reserva perdeu um pouco o espírito que a fez crescer tanto”, diz Silva.

Nem mesmo a Arezzo, principal bandeira do grupo, escapa das críticas. Na avaliação do gestor, trata-se de um negócio maduro, com pouco espaço para expansão da rede e crescimento limitado.

“Continua sendo uma operação rentável, mas a bolsa costuma penalizar empresas que deixam de crescer”, diz um gestor.

Você também pode conferir o desempenho da unidade em que a Arezzo se encontra pelo gráfico, na linha de Shoes and Bags.

O que seria da Azzas sem a Farm?

“Seria obviamente uma empresa pior e com menores perspectivas de crescimento, mas tudo vai depender do tamanho do cheque. E há lados positivos nessa movimentação”, diz um gestor.

Na visão dele, se a Arezzo receber um bom valor, não parece um mau negócio. “Se a ação estivesse a R$ 40, a perda de uma das principais avenidas de crescimento do grupo seria muito mais relevante. Mas o papel está tão descontado, que essa venda pode acabar passando sem grande resistência por parte do mercado”, diz.

Atualmente a ação está sendo negociada na casa dos R$ 19, com queda de cerca de 24% no ano.

Além disso, o negócio poderia colocar fim à briga entre os dois principais sócios, o que tiraria boa parte da pressão sobre os papéis.

Por outro lado, Silva tem uma projeção mais pessimista. A Persevera mantém uma posição vendida no papel, embora tenha sido reduzida após a notícia sobre a venda.

“Sem a Farm, a Azzas é uma empesa que quase não cresce. Assim, tende a ficar potencialmente barata, mas não gera caixa”, diz.

Por que as promessas da fusão entre Soma e Arezzo nunca foram cumpridas?

Com o mercado já começando a olhar para um possível fim do conglomerado, resta saber: por que o negócio que criou uma gigante da moda não vingou?

Na parte das sinergias esperadas, um dos gestores com quem o Seu Dinheiro conversou afirma que já enxergava dificuldades desde o anúncio da fusão. Para ele, o mercado superestimou os ganhos que poderiam surgir da integração entre marcas como Arezzo, Farm, Hering e Reserva.

“Essas marcas já operam com margens brutas tão elevadas que pequenas economias de custos simplesmente não fazem diferença relevante no resultado final”, diz um outro gestor com quem falamos.

Assim, o grande pulo do gato sempre foi a possibilidade de gerar receitas adicionais a partir da integração das marcas.

A tese era que a companhia conseguiria aumentar vendas por meio da troca de clientes, do fortalecimento dos canais multimarcas e do compartilhamento de capacidades produtivas.

Mas essas sinergias nunca se materializaram na intensidade que o mercado esperava, muito em razão dos atritos entre os sócios e o ambiente corporativo em deterioração, com a saída de uma série de nomes importantes de diversas operações.

The post A Farm pode até não valer mais que a Azzas 2154 (AZZA3) inteira, mas ainda é a galinha dos ovos de ouro. Por que vender e o que sobraria? appeared first on Seu Dinheiro.